五年从零到2300亿,公募REITs迈入双轮驱动新阶段

2021年5月17日,首批9只公募REITs获批,公募REITs从政策蓝图走向落地履行。2021年6月21日,首批9只公募REITs发扬上市,底层钞票类型为产业园区、生态环保、高速、仓储物流等,首发召募资金314.03亿元。

过程五年发展,公募REITs市集仍是从破冰的“试点”发展到“首发+扩募”的双轮驱动新阶段。

Wind数据骄傲,遏抑6月22日,全市集共有87只REITs刊行设立,所有界限为2329.92亿元,底层钞票涵盖高速、仓储物流、生态环保、产业园、保租房、滥用、水利模范、市政模范、数据中心、交易不动产等多种类型。

从0到2300亿的跳跃

2020年4月,中国证监会与国度发改委蚁集发布《对于鼓励基础模范界限不动产投资信托基金(REITs)试点关联责任的奉告》,标识着我国公募REITs试点的发扬起步,建筑了“发改委彩选形状、证监会注册、来往所审核”的蚁集监管机制。

2023年,公募REITs迎来第二次伏击跳跃。首批4单REITs(博时蛇口REIT、中金普洛斯REIT、红土盐田港REIT以及华安张江光大REIT)完成扩募刊行上市,意味着“上市平台+握续注入”的存量周转闭环着实建立。2024年7月,公募REITs常态化刊行落地,钞票类型多元化将进一步增强市集韧性。

2025年底,交易不动产REITs试点启动,公募REITs发展迎来第四个要道节点。本年6月18日,汇添富上海地产交易REIT、中信建投首农交易REIT、国泰海通砂之船交易REIT和中金唯品会交易REIT等首批4只交易不动产公募REITs在上交所上市,总召募资金约203亿元。这标识着交易不动产REITs试点得手落地,公募REITs市集迈入新阶段。

中金证券研报以为,REITs市集的界限跳跃,主如若因为买通了“上市平台+钞票握续注入”的存量周转闭环。REITs并非单纯的一次性融资器具,而是具备握续并购扩展才调、约略通过内生与外延双向驱动收尾净值增长的钞票上市平台。

“之是以在5年本事内,收尾由0到2300亿元的界限跳跃,主如若因为公募REITs市集分成肃肃,权贵高于同期十年期国债收益率;公募REITs瞻望可带动新形状总投资超1万亿元,有用买通了存量钞票周转与新增投资的闭环。”中原基金对界面新闻记者默示。

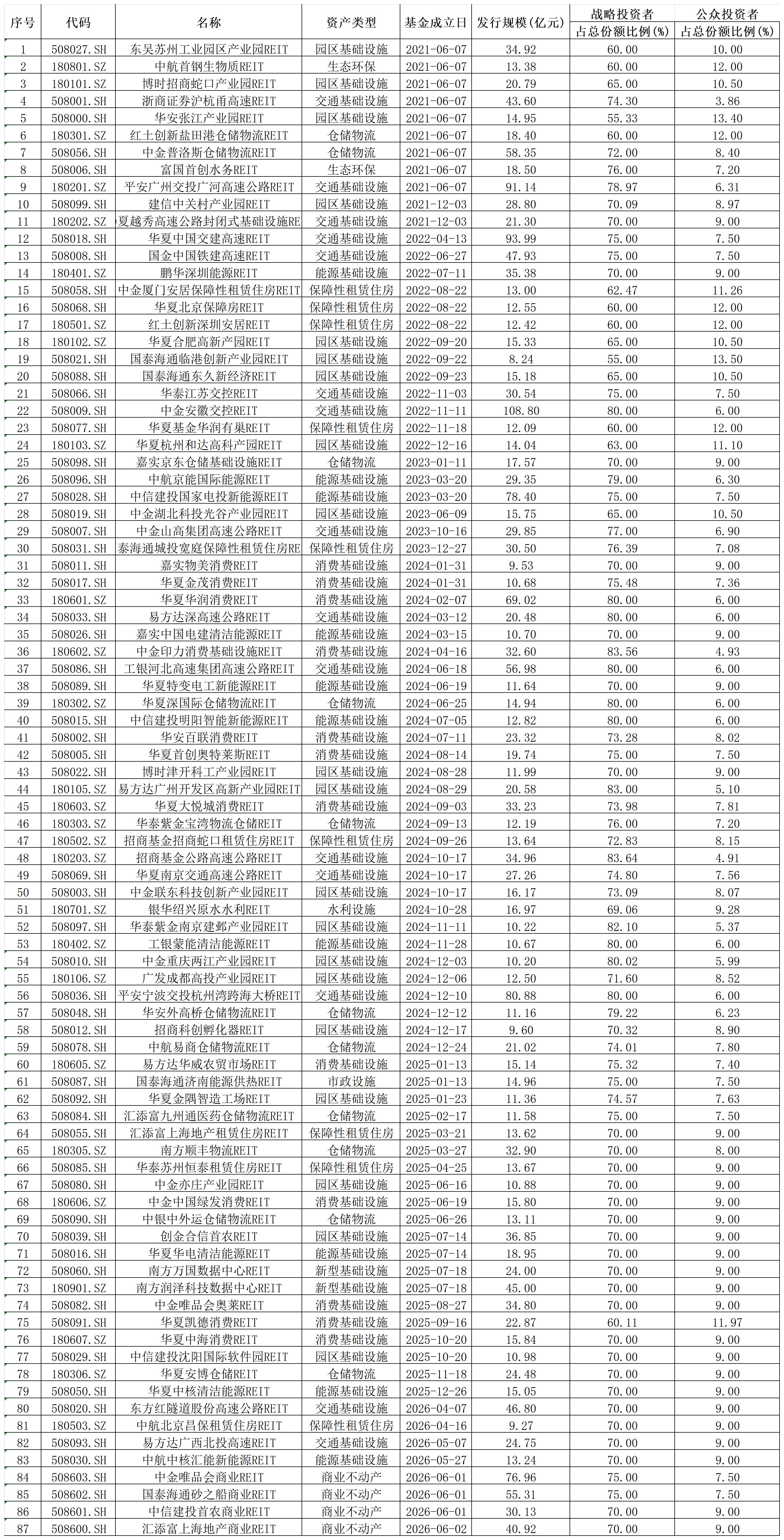

表:遏抑6月22日,现在上市的87只REITs所有界限为2329.92亿元 源泉:Wind 界面新闻整理

表:遏抑6月22日,现在上市的87只REITs所有界限为2329.92亿元 源泉:Wind 界面新闻整理

国资顽强握有,民企和外资加快入局

自首批REITs设立以来,因为其优质的底层钞票、踏实的高分成成为机构确立的指标之一。“挤破头打新”仍是成为公众投资者参与认购的标配。

界面新闻记者统计发现,遏抑6月22日,仅有15只REIT的公众投资者认购份额占总份额的比例超越10%,中金印力滥用REIT、招商基金公路高速REIT、浙商沪杭甬高速REIT的公众投资者认购比例分歧为4.93%、4.91%、3.86%。

与之相应的是,场所城投平台、央企及大型场所国企一直饰演着主力军的脚色。中金证券的研报骄傲,遏抑5月底,82只REITs中,有64只REITs的原始权利东谈主为国资配景,底层钞票类型大多为高速及产业园。

追随REITs市集扩容以及对于企业转型的政策价值训导,越来越多的行业头部民企和外资企业加快入局,典型如京东、顺丰、津润、联东等民营企业以及凯德、安博等海外著名钞票管制东谈主。

“主体多元化不仅较猛进度丰富了底层钞票的供给档次,天美传媒剧国产在线看通过引入民营与外资在关联钞票界限高度市集化、高超化的治理训诫,亦约略反哺并训导统统这个词REITs行业的运营管制水平。”中金证券研报骄傲。

本年6月11日,吉利基金、博时基金、中航基金同步发布公告称,旗下吉利广州广河REIT、博时蛇口产园REIT、中航首钢绿能REIT部分政策配售份额将于6月22日废除限售。这次解禁后,吉利广州广河REIT、中航首钢绿能REIT将收尾全训导。

对此,广州市高速公路有限公司(吉利广州广河REIT握有东谈主)、首钢环境产业有限公司(中航首钢绿能REIT握有东谈主)均在公告中默示,基于对基金及底层钞票遥远发展远景的信心,愉快链接握有本次废除限售的一起份额,暂无卖出规划,本次解禁不会对基金份额握有东谈主权利产生不利影响。

而博时蛇口产园REIT本次废除限售1.8亿份场内份额,解禁前训导份额11.369亿份(占比80%),解禁后可训导份额增至13.169亿份,占总份额的92.67%。该基金仍剩余1.042亿份限售份额,为2023年度第一次扩募的政策配售份额,由招商局光明科技园有限公司握有,限售期自2023年6月16日扩募上市之日起规划60个月。

REITs发展仍有痛点

Wind数据骄傲,现在REITs二级市集的流动性呈现较大的分化。从全市集来往界限看,受居品数目和总市值界限的影响,全市集日均总成交额从2021年的1.7亿元增长至如今的5.2亿元。然则,单只REIT的日均成交额中位数从2021年的1363万元握续下滑至2026年5月末的477万元,降幅达65%,诠释资金散布化导致单只REIT的来往深度彰着变薄。

中金证券研报提倡,中国公募REITs在常态化刊行与供需扩容方面已初步构建起完备的轨制框架。现时市集的中枢关键及亟待优化的要道,在于二级市集流动性的不及(即贫寒充分、高效的价钱发现机制)。

中金基金也对界面新闻记者抒发了相似的不雅点。“现在,市集对于公募REITs的究诘启动走向‘钞票订价’中枢:底层钞票的谋划证明是否合适市集预期。”

中金基金默示,“能弗成发、能弗成融、能弗成来往”已不再是投资者宽恕的焦点,而是迟缓滚动到“现款流是否踏实、运营成本是否可控、保重更新有莫得被真实计提、关联来往是否透明、用度结构是否合理、管制东谈主是否具备谋划和整合才调”,这一排变标识着公募REITs的管制不再是精雕细镂,而是REITs能否赢得市集资金信任的根基,也意味着公募REITs从融资器具发扬迈向钞票全人命周期价值管制平台。

“之是以流动性短少,是因为现时不同类型钞票的底层现款流周期性皆在承压,‘账面估值’与‘真收尾金流’的背离正在露馅。”博时基金REITs业务营运总监刘玄对界面新闻记者默示,交易不动产的入局带来“估值锚简短”与“订价分化”,成本化率的信赖贫寒斡旋且巨擘的市集基准,导致同类钞票在不同形状中的估值逻辑存在互异。

现时二级市集流动性与“长钱”确立需求不匹配,居品在靠近利空时流动性易短少,价钱波动较剧烈,难以体现REITs行动“遥远收息钞票”的特征。

刘玄以为,公募REITs市集要收尾从2300亿向更高量级的跳跃,必须处理长周期资金匹配的问题,包括社保及待业金不错行动压舱石级别的长线资金,保障资金有望成为公募REITs钞票确凿立主力,企业年金不异具有遥远限的投资需求,同期也可积极引入外资遥远成本酿成海外化的订价锚。